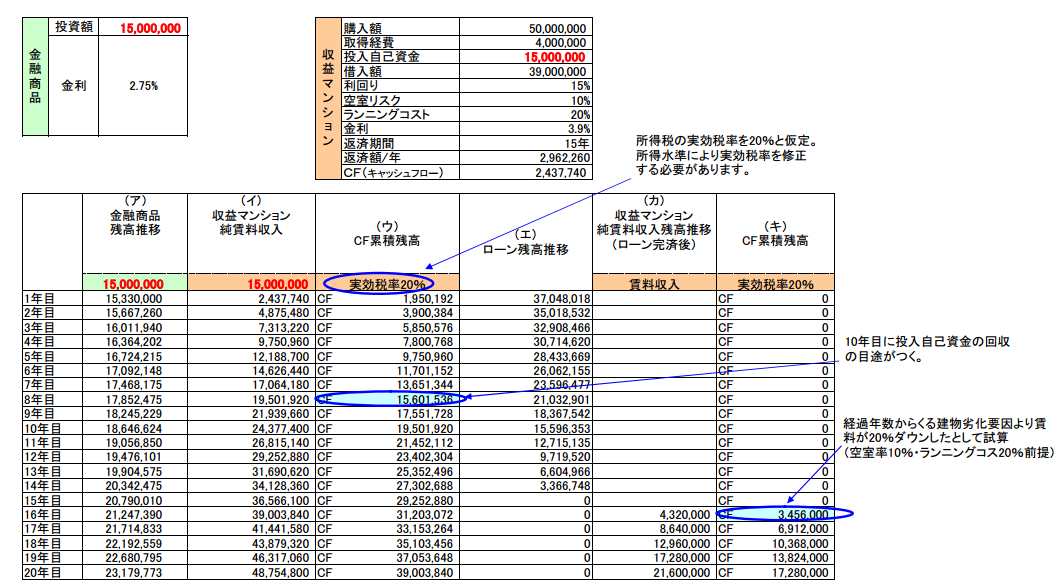

上記の表は1500万という自己資金運用について「金融商品購入と収益物件投資」を比較シミュレーションしたものです。

表の2列目(ア)の金融商品残高推移は仮に2.75%の劣後債を購入した場合の毎年の金利付加の自己資金残高の推移状況を表示しています。

表の3列目の(イ)収益マンション純賃料収入は売価5000万、現況利回り15%の1棟もの収益マンションを自己資金、1500万(8%の取得経費を含む)を投入、3900万を(調達金利3.9%、返済期間15年)にて借入れした場合を想定し、空室率10%、ランニングコスト20%の条件にて取得した場合の各年度の年間純賃料額を表示しています。

年間純賃料額の計算式は(5000万×15%-5000万×10%-5000万×20%-年間ローン返済額)にて表示。

表の4列目の(ウ)は(イ)の純賃料収入を実効税率20%を仮定、所得税引き後のキャッシュフロー(純現金収入)の推移状況の残高推移を表示しています。(単純シミュレーションの為、減価償却は考慮しておりません)

このシミュレーション表から解読できることは、実効税率20%の方ならほぼ10年目にして投入自己資金の回収目途が立つということです。

ローン返済期間の15年が終了した時点ではキャッシュフローの累積残高は\29,252,880に達しますので、現時点で2.75%という高金利の金融商品の累積残高\20,790,010を軽くオーバーしてしまいます。

これは15年経過時点では自己資金を金融商品に投入するよりもはるかに有利に運用したことを意味し、更にローン残債ゼロの収益物件を丸ごと取得したことになります。

8年目に投入自己資金回収してしまえば、収益マンションは全く自己負担無しで自動マネー製造装置として機能することになります。

更に15年目のローン完済後は表列の7列目(キ)で経年劣化による賃料を20%減価したと仮定してキャッシュフローを実効税率20%にて試算していますが、税引き後年間¥3,456,000のキャッシュフローが得られることを意味しています。

表の列(イ)(ウ)(カ)(キ)の累積残高は預金金利は考慮していません。

以上のシミュレーション結果より適正な利回り水準の収益物件投資を取得することが、金融商品の購入に比して

如何に有利であるかということを読み取ることができると思います。

![]()

Author Profile

- エン・ワークス代表(宅建士・不動産コンサルティングマスター)

- 記事をお読みいただき、誠にありがとうございます。

積水ハウスにて30年勤務後退職。

現在は収益用不動産に特化した仲介業を専門とし、お客様の資産形成のサポートを行っています。

これから不動産投資を行う方や既に大家業を営んでいる皆様方には、成功への道筋を掴んで欲しいです。

詳細プロフィールはこちら

ご相談はこちら

会員登録はこちら

Latest entries

- 2015.02.03不動産投資いろいろ時間と価格のマッチング

- 2014.11.12不動産投資いろいろ値引き交渉の実態

- 2014.11.08不動産投資いろいろ管理会社による入居者仲介の問題点

- 2014.11.01用語解説手付金等の保全措置